议题:保理业务类型划分与核算适用问题

对“有追索权保理”和“无追索权保理”的界定不清晰,导致会计处理时混淆债权转让的确认逻辑,比如无追索权保理是否应终止确认应收账款,有追索权时是否需按融资款处理。

关于“有追索权保理”和“无追索权保理”的会计处理

根据团体标准《商业保理术语》,有追索权保理是指,保理人在应收账款到期或者出现保理合同约定的其他到期情形,无法从应收账款债务人处足额收回应收账款时,可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权的保理;无追索权保理是指,保理人在应收账款到期,应收账款债务人发生信用风险以及未按基础交易合同约定按时足额支付应收账款时,应当向应收账款债务人主张应收账款债权,不能向应收账款债权人主张返还保理融资款本息或者回购应收账款债权的保理。因此,区分保理业务是否有追索权的关键在于,应收账款债务人发生信用风险以及未按基础交易合同约定按时足额支付应收账款时,保理人是否可以向债权人追索。

开展无追索权保理业务中,通常遇到的一个问题是,债权人是否能够实现应收账款出表。从会计处理的角度,其关键在于判断与应收账款所有权相关的主要风险和报酬是否转移,即是否符合《企业会计准则第23号——金融资产转移》中金融资产终止确认的条件。具体地,金融资产满足下列条件之一的,应当终止确认:(一)收取该金融资产现金流量的合同权利终止;(二)该金融资产已转移,且该转移满足准则关于终止确认的规定。条件(一)较为苛刻,要求无论在何种情形下,债权人收取应收账款现金流的权利立即终止;而条件(二)则需进一步进行风险与报酬转移测试、控制权测试、过手摊还测试,以判断是否具备出表条件。

由此可见,判断无追索权保理业务中债权人是否能够实现应收账款出表,不仅要根据合同名称或业务定义,更要基于合同具体条款和业务安排,再与金融资产终止确认的准则要求做逐一核对,只有符合会计准则规定时,才可实现出表。

当满足金融资产终止确认条件时,无追索权保理业务中,债权人应当做如下核算:

终止确认该笔应收账款,将其从资产负债表中转出。

将收到的保理款项与应收账款账面价值之间的差额,计入当期损益(通常为“财务费用”或“投资收益”)。

在报表附注中披露该金融资产转移事项。

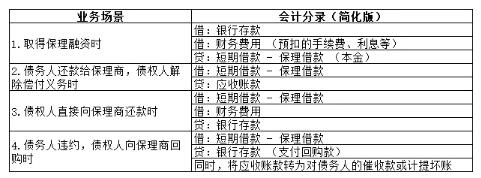

商业保理业务会计分录示例

有追索权保理(通常不终止确认应收账款,按金融负债处理):

判断:由于债权人保留了应收账款的绝大部分信用风险(通过回购义务),不满足风险报酬转移的实质,因此不应终止确认应收账款。其核算方式为:

不终止确认原应收账款,该科目余额保持不变。

将收到的保理款项确认为一项金融负债(如“短期借款”或“其他金融负债”)。

保理手续费及后续利息,作为该项负债的融资成本,在融资期间内采用实际利率法计提并计入“财务费用”。

待债务人向保理商付款后,债权人同时冲减“应收账款”和偿还“短期借款”。

商业保理业务会计分录示例

小结:无追索权保理的会计处理不简单取决于合同名称或业务定义,而应依据是否满足金融资产终止确认的经济实质进行判断。